The aim of this article is not to introduce a new RCM methodology, there are already several and recognized, but it tries to contribute with a multidisciplinary approach that, instead of limiting it to maintenance and the ISO 55001 Asset Management standard, transform this tool into a fundamental process for making decisions related to the management of safety, environment, or compliance.

If we do a quick review of the RCM process, as stipulated by the SAE JA1011 standard, after performing a taxonomy of assets we should define, per each component, the following concepts: 1. Operational context and Functions, 2. Functional Failures, 3. Failure Modes, and 4. Failure Effects, including in this last one, if any, adverse effects in health and safety, environment, regulatory compliance, operations, or if there isn't any risk of mention.

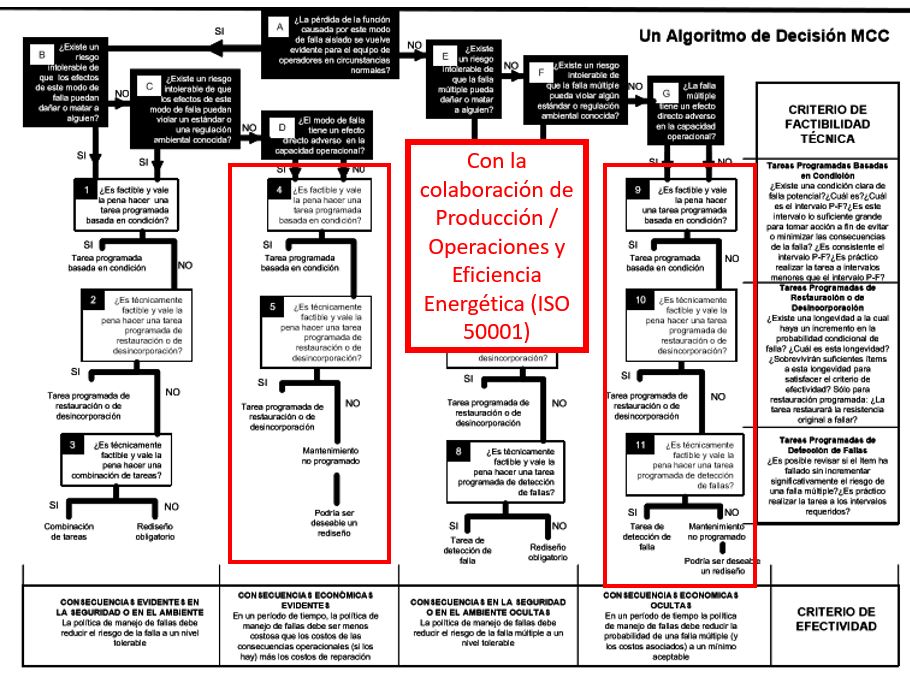

In step 5. Failure Consequence we assign categories to the failures, consequently, we should join forces with the department concerned. In this step, we should define and assess accurately, in currency units, the consequence of the failures, considering departments of operations/production, safety management (ISO 45001, OHSAS), environment management (ISO 14001), quality management (ISO 9001, IATF 16949, IRIS), regulatory compliance (ISO 22000, NSF, ISO 27001, ISO 19600), and, even, energy management (ISO 50001) and customer satisfaction management (ISO 10001).

The participation of these departments can be showed better using the following decision algorithm (from SAE JA1012):

In the form that they analyze deeply the different options included in every column, assessing joined with the finance and business continuity departments different options to choose the most cost-effective solution among the failure management policies, whether 6. Scheduled Tasks or 7. One-Time Changes and Run-To-Failure.

In cases where re-design is required the methodology proposes to consider the collaboration of Operations/Production, Engineering, and, even, Human Resources departments to rais projects of Design for Reliability D4R, Design for Maintainability, Mitigation of Effects, Changes in Operation Standards, Programs to Improve Qualifications, or, even, the Replacement of the equipment.

In cases where the chosen option is a Run-To-Failure strategy, the methodology proposes to ensure that the Work Orders are available, including operation conditions, manpower and qualification requirements, spare-parts and special tools requirements, and an estimates time-to-repair.

We must consider that an RCM analysis is a living program, that is to say, the analysis should be updated with the new data that we obtain day-to-day, changes in the context of operation, the market evolution, the aging of equipment and changes in performance expectations; and, finally, it should consider the technological evolution of the potential solutions.